¿Qué son las Operaciones de Alta frecuencia?

[dropcap]Las[/dropcap] operaciones el alta frecuencia (en Inglés High frequency trading) supone la utilización del algortimos para comprar y vender en microsegundos (un millón de segundos), milisegundos y a través de miles de operaciones.

Si queréis saber un poco más en el anterior enlace podéis hacerlo, el objetivo de este artículo es más jurídico y enfocado a la regulación y situación actual de esta particular forma de posible «manipulación de los mercados financiero».

Para que os hagáis una idea mientras los trader normales hacen una simple operación, estos hace miles y sacando un beneficio al mercado, por esta razón hay una ventaja competitiva que desde el punto de vista técnico puede implicar una ventaja competitiva que puede ser injusta y por lo tanto controlada y finalmente castigada -si procede- por los reguladores. Cuestión aparte, como suele ser normal en la sociedad, es que el derecho vaya muy por detrás de la situación real de las cosas y su regulación llegue más tarde.

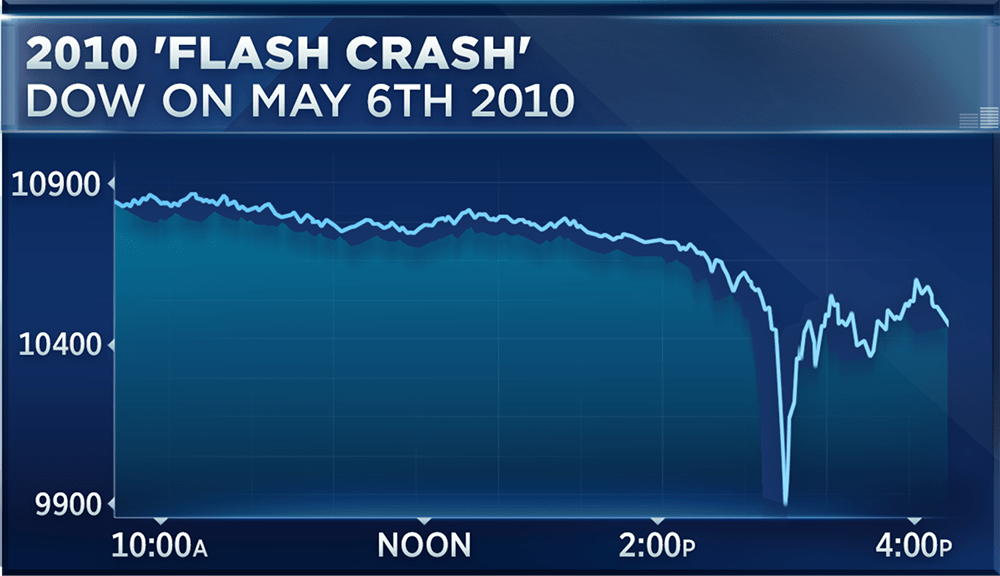

Es importante que entendáis que esto nos puede afectar a todos por que puede causar el caos, y si no, que se lo digan a Navinder Singh Sarao considerado el culpable del Flash Crash del 6 de mayo de 2010.

Otro ejemplo de desastre fue la caida de 1000 puntos en el Dow Jones Industrial Average el 25 de Agosto del 2015 que también deben ser recordado para evitar que se repita… 🤔

Las operaciones de alta frecuencia van incrementándose cada año según en informe del Servicio de Investigación del Congreso de Estados Unidos (en adelante US) en los últimos 10 años ( el informe está fechado a 4 Abril de 2016) es el 55 % en el mercado de acciones en US y del 40 % en Europa (en adelante EU).

Tienen 2 maneras de introducir la órdenes el mercado.

Primera- A trave´s de un acceso directo (Direct Market Acces). Las ´órdenes entran directas a mercado sin pasar por un Broker. En definitiva el Broker les da la llave de acceso directa al mercado, lo que les favorece una mayor privacidad en las transacciones y menos comisiones a pagar.

Segunda- Con lo que se llama en inglés Sponsored Access. Esto es lo que se llama acceso patrocinado. Es cuando otra entidad te permite el acceso a mercado.

Si queréis ver este documental os enteraréis mejor del trading de alta frecuencia:

https://www.youtube.com/watch?time_continue=71&v=a3pVqMT9DXA

El derecho en la operaciones de alta frecuencia

Antes pasar a explicar los diferentes cuerpos legales en Europa y EE.UU, lo primero es entender donde esta la posible injusticia o ventaja competitiva de las grandes comporaciones cuando utilizan los algoritmos en su beneficio. Son 2 tipos de estrategia:

a) Creación de mercado que supone la obtención de un beneficio gracias a los margenes entre la oferta y la demanda.

b) Aprovecharse de los margenes/diferencias de precio (arbitraje) entre distintas plataformas.

Sí, ya se queda un poco abstracto, pero lo explico. En el primer caso si A vende a 5 y B compra a 2, lo que haría un programa de alta frecuencia es comprar a un precio entre 5 y 2 a una velocidad de vertigo para deshacerse de la posición lo antes posible ganando pequeñas cantidades en miles y miles de operacones. Respecto al arbitraje es parecido pero con distintas plataformas. El algoritmo compra un activo en una plataforma a un precio y lo vende -el mismo activo- a un mejor precio en otra plataforma distinta. Como son distintas plataformas, sus precios tienen diferencias que son aprovechas por los algoritmos en su propio beneficio.

Definición legal de HFT segun Parlamento Europeo

«Negociación algorítmica de instrumentos financieros en la que la latencia física del mecanismo de transmisión, cancelación o modificación de las órdenes constituye el factor determinante del tiempo necesario para comunicar la orden a un centro de negociación o para ejecutar una operación”

Características de las operaciones de alta frecuencia:

1. Se sirve de instalaciones de ubicación compartida, de acceso directo al mercado o de alojamiento de proximidad;

2.- Implica un volumen de negociación diario del 50 % como mínimo;

el porcentaje de órdenes canceladas (incluidas cancelaciones parciales) es superior al 20 %; la mayoría de posiciones se cierran el mismo día; más del 50 % de las órdenes u operaciones realizadas en centros de negociación que ofrecen descuentos o reducciones en relación con las órdenes que ofrecen liquidez son elegibles para dichas reducciones”.

Normativa reguladora de las operaciones del alta frecuencia en Europa

1º) En primer lugar citaremos la Directica 2004/39/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004, relativa a los mercados financeros (Midif) que aunque ya ha sido modificada, dejaba fuera a los Operadores de Alta Frecuencia (HFT) según su artículo 2.1.d). Este artículo dice que no es aplicable esta ley a «las personas que no realizen servicios o actividad de inversión por cuenta propia». Teniendo en cuenta que muchas de estas organizaciones lo hacen por cuenta propia parece que encontraron una forma de evitar la aplicación de esta directiva.

Afortunadamente, la Directiva 2004/39/CE sobre los mercados de instrumentos financieros viene a completar esas lagunas. Podéis ver un resumen en Mercados de instrumentos financieros (MiFID) y servicios de inversión.

2º) La Directiva 2014/57/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014 , sobre las sanciones penales aplicables al abuso de mercado (Directiva sobre abuso de mercado) no hace ninguna alusión directa a la operaciones de alta frecuencia o a la palaba algoritmos, pero sí a la manipulación que esta podrían provocar:

El Articulo 5:

2. A efectos de la presente Directiva, la manipulación de mercado incluirá las siguientes actividades:

A) ejecutar una operación, dar una orden de negociación o cualquier otra conducta que:

-transmita señales falsas o engañosas en cuanto a la oferta, la demanda o el precio de un instrumento financiero o de un contrato de contado sobre materias primas relacionado con él, o bien

-fije en un nivel anormal o artificial el precio de uno o varios instrumentos financieros o de un contrato de contado sobre materias primas relacionado con ellos, a menos que las razones por las que la persona que hubiese efectuado la operación o dado las órdenes de negociación sean legítimas y que esas operaciones u órdenes se ajusten a las prácticas de mercado aceptadas en el centro de negociación de que se trate.

3º) Si nos consultas desde España, no te olvides del Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores (ver más abajo la existencia el anteproyecto de modificación) que ya incluye la negociación algorítima en su artículo 139 por lo que nuestra legislación sí ha subsanado el error que comentábamos antes respecto a la directiva del 2004. 😅

Es de sentido común, y así lo hacen las correspondientes leyes obligar a los operadores a establecer mecanismos que identifiquen riesgos que comprometan el funcionamiento, así como una negociación justa y ordenada. Yo, particularmente no me creo eso de justa, ya que los mercados financieros son la jungla en versión moderna, donde los unos se quitan el dinero a los otros, así que dificil lo tiene el regulador para establecer los mecanismos técnicos que puedan demostrar y poner ante la justicia a los manipuladores de mercado. No tengáis la mayor duda que existen….

Según las Directivas comentadas, las empresas de servicios de inversión están obligadas a comunicar las operaciones de los intrumentos financieros a la autoridad competente antes del dia siguiente según la directiva Midif, lo que supone una forma de demostrar mala praxis, aunque su estudio requerirá de peritos especializados.

A fecha de este ar´tículo en España El Anteproyecto de Ley del Mercado de Valores en actual tramitación, va a afinanzar la regulación de “Negociaciones Algorítmicas” para fortalecer los controles y reducir riesgos operativos. El anteproyecto no se aleja mucho de las legales pretensiones comunitarias buscando un control sobre las operaciones, quienes las realizan, asegurar mecanismos preventivos para evitar anomalías, limitar las órdenes “no ejecutadas” y ralentizar del flujo de operaciones ante posible catastrofe, en defintiva un control que no se había visto hasta la fecha. Habrá que ver como se digiere esto en la practíca ya que de la misma manera que los inspectores de Hacienda vigilan nuestra cuentas bancarias y tienen control sobre nuestro movimientos financieros, las institituciones tendrán que tener una organización para hacer un seguimiento de todas esas operaciones. La ESMA (European Securities and Markets Autority) por ejemplo sí tiene previsto la la creación de una comisión permanente de vigilancia para controlar la manipulación en el mercado.

4º) Otra publicación interesante en este tema son las directrices de sobre sistemas y controles aplicados por las plataformas -versión en Español al final del artículo- de negociación, las empresas de servicios de inversión y las autoridades competentes en un entorno de negociación automaticado que publicó la ESMA , una especie de Comisión Europea del Mercado de Valores, que establece una serie más enfocados a aspectos técnicos como son:

a) Gestionar los volúmenes de mensajes que reciban.

b) Hacer el due dilligence de las solicitudes de admisión de entidades que no sean entidades de crédito o empresas de servicios de inversión

c) Asimismo, deben establecer controles previos y posteriores a las operaciones realizadas por sus miembros, participantes y usuarios (incluyendo filtros sobre el precio y el volumen de las órdenes), pudiendo cancelar, modificar o corregir una operación, así como restringir o impedir la contratación de instrumentos financieros para mantener el funcionamiento ordenado del mercado (por ejemplo, rechazando automáticamente las órdenes que superen determinados umbrales de volumen o de precio). Igualmente, deberán implementar mecanismos para evitar la afluencia excesiva de órdenes en un momento determinado, imponiendo límites a la introducción de órdenes por participante.

[amazon_link asins=’1118343506,1107091144,1118879198,0141981032,0133993507,9814520187,1118362411,1119404754,0198829469′ template=’ProductCarousel’ store=’es-1′ marketplace=’ES’ link_id=’93eadbb0-ec19-11e8-9424-6dba20eb5aa7′]

c) Requisitos para prevenir el abuso de mercado y su manipulación.

d) Requisitos en caso de acceso directo o patrocinado.

Normativa reguladora de las operaciones del alta frecuencia en EEUU

Europa va por detrás en esta materia. De hecho tiene contrastada experiencia en convatir muchos casos reales de manipulación como en el año 2016 conytra Barclays y Credit Suisse, en Octubre de 2014 en el mercado del Tesoro, la multa que Coscia and Panther Energy pago por 2,8 millones en el 2013, una acción civil contra 3RedTrading, etc.

La ley principal que regula esta materia en EE.UU es la Dodd Frank Act en convinación con la Security Exchange Act

En resumidas cuentas podéis ver a lo largo de artículo como suele ser habitual que unas leyes copien a otras y también que las leyes van detrás de la realidad sobre todo teniendo en cuenta, y según wikipedia, que el high frecuency trading o operaciones de alta frecuencia viene de largo, en concreto desde 1999.

Bibliografía:

1º) La denominada negociación automatizada de alta frecuencia

(High Frequency Trading).

Características y regulación.

Miguel Sánchez Monjo y Ana Pineda Martínez

Revista de Derecho del Mercado de Valores nº 12/2013 (enero-junio)

2º) High Frequency Trading:

Overview of Recent Developments del Servicio de Investigación del Congreso de EE.UU

Rena S. Miller

Specialist in Financial Economics

Gary Shorter

Specialist in Financial Economics

April 4, 2016

ESMAS (European Securities and y Market Authority). Fecha: 24 de Febrero de 2012 ESMA/2012/122 (ES)

Deja una respuesta