Pensiones de Abogados Españoles

En primer lugar debo reconocer que este artículo está hecho por un abogado, por lo que la objetividad brilla por su ausencia, pero sí es cierto que al ser una situación compartida por muchos, el perjuicio que denunciamos es un hecho notorio, real, tangible y verificable. Nunca he sido muy amigo de las grandes instituciones, ya que creo que no están por el bien común, sino por el de unos pocos que manejan los hilos de ellas. Siempre he tenido la curiosidad de saber quien maneja los hilos de todo lo que no vemos: los Estados, la grandes instituciones publicas, las privadas, etc, etc… ya que hay intereses que se escapan a lo que a primera vista nos presentan los medios de comunicación. El que todavía crea que el mundo lo maneja los Estados, está lejos de saber la verdad. Son los mercados financieros. grandes fondos de inversión, instituciones internacionales, etc. los que lo manejan. Ahí se encuentran algunas claves de como funciona mundo y como dice el famoso dicho en ingles: Follow the money 🤑 (sigue el dinero) para encontrar la verdad y así entenderás el porqué de este complicado rompecabezas. Puede que esta introducción os parece rara, pero si os atrevéis a leer hasta el final, es posible que le encontréis sentido, ya que con el dinero de los Mutualista es con el que se ha «jugado» en algún sitio para hacerlo decrecer…¿No os parece?

A continuación os dejo el video del Presidente de la Mutualidad justificando la situación y que pretende justificar esta macabra historia.

Sinceramente, tengo que reconocer que se me hace muy arduo entender los primeros cinco minutos;que si un sistema de reparto con capitalización individual, que si un sistema de capitalización colectiva, que si la pensión depende de la técnica aseguradora, que sí hay una garantía de prestación pero no una garantía de aportación, que a partir del 2005 se afectó una capitalización individual pero que para tener más cantidad en la jubilación teníamos que aportar mas dinero al mes, etc.. Según él, a partir del 2005 tuvimos la oportunidad de elegir un sistema u otro (capitalización individual o colectiva) y eso justifica la «mierda» 😡 que nos ha quedado a los que eligieron la opción incorrecta… Continúa diciendo que el sistema no tiene crítica porque era muy difícil mover el capital…y que la responsabilidad es nuestra por no aportar más. En resumen eso es lo que argumenta el Presidente de la mutualidad.

Pensiones de vergüenza y coberturas insuficientes

En la actualidad, los abogados en España se enfrentan a diversos desafíos, y uno de los temas más candentes es la problemática relacionada con las pensiones que deben recibir a través de la Mutualidad de la Abogacía. Este sistema, diseñado para asegurar un retiro digno para los profesionales del derecho, ha generado controversia y preocupación entre los abogados españoles en los últimos tiempos. Aunque cada caso es diferente las pensiones que nos van a quedar son de vergüenza, pero para que os hagáis una idea, con más de 30 años de ejercicio podéis situaros en un margen entre 200 y 600 Euros mensuales. En el anterior link podéis ver muchos mas ejemplos concretos de esta realidad.

Denunciamos que las coberturas proporcionadas por la Mutualidad resultan insuficientes. Este sistema, cuyos rendimientos económicos dependen principalmente de inversiones, está provocando que las pensiones destinadas no solo a abogados, sino también a procuradores no superen los 400 euros de media.

En las décadas de los 80 y 90, miles de trabajadores se afiliaron a la Mutualidad, un sistema de pensiones que prometía mayores beneficios que los de la Seguridad Social. Sin embargo, tras varias décadas, se han visto condenados a contar con menos prestaciones sociales y a finalizar sus carreras con pensiones consideradas como «míseras».

La complejidad de esta problemática se manifiesta en una infinidad de casos, cada uno con características únicas. Por ello, es necesaria la intervención de expertos y la coordinación de varios ministerios. Movimientos como el Movimiento J2 o la asociación ANAMA (Asociación Nacional de Afectados por la Mutualidad de la Abogacía) están proponiendo al Gobierno la creación de una pasarela de las mutualidades al sistema RETA para abordar esta situación.

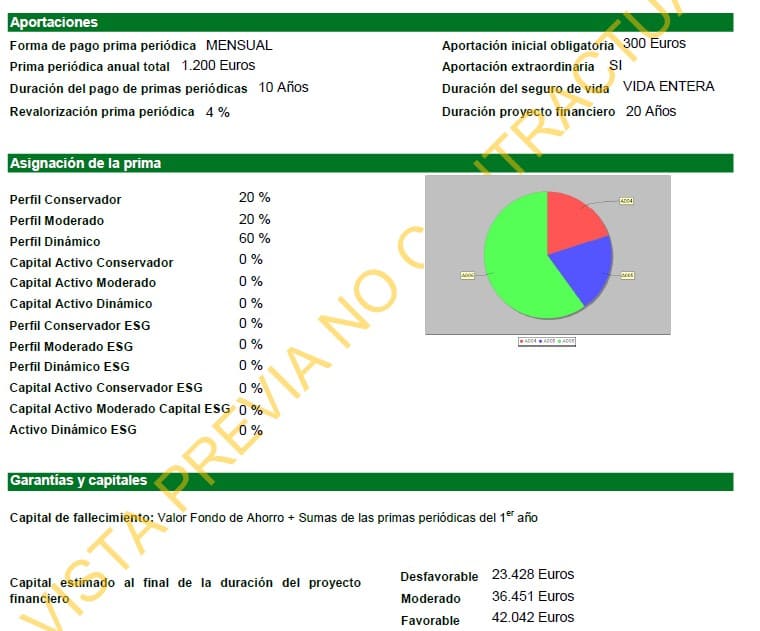

Hay que recordar que los abogados que llevamos ejerciendo mucho tiempo, estábamos obligados a afiliarnos a la Mutualidad de la Abogacía para cumplir con este requisito y poder ejercer y la opción adherirse al Reta Régimen Especial de Trabajadores Autónomos de la Seguridad Social (RETA) no ocurrió sino hasta más tarde en 1999. Si no hubiéramos estado obligado seguramente podríamos haber puesto a trabajar nuestro dinero en otras Instituciones públicas o privadas que al interés compuesto nos hubieran arreglado la jubilación. Hablaba al principio de los mercados financieros, así que hagamos números de lo que otra empresa sería nos dejaría con una aportación mensual de solo 100 Euros mensuales (aportación obligatoria el primer mes de 300) durante 20 años y que he hecho con la entidad Intesa San Paolo y que la he extraido de mi oficina virtual en la empresa Alemana de Planificación financiera OVB, con la que colaboro.

Como veis en un escenario moderado esta cartera hubiera conseguido en 20 años con sólo 100 Euros mensuales de aportación unos 36.451 que dan para unos 10 años a una cuota mensual del 303 Euros. Esto quiere decir que habiendo aportado mas de 200 Euros al mes a la mutualidad durante 30 años no es para que nos quede una pensión de 300 Euros mensuales..¿O no?…Esto es solo un ejemplo pero podría 10 como este, así que habría que preguntarse ¿Es que la Mutualidad no ha sabido gestionar el patrimonio? Seguid hasta el final en el que os dejaré un video donde encontraréis respuestas a todo ello…

Si estáis interesado en una asesoramiento gratuito para conocer como mejorar tu jubilación deja tus datos personales y me pondré en contacto contigo.

[contact-form-7 id=»168″ title=»Contacta»]

La Mutualidad de la Abogacía ha sido tradicionalmente vista como una institución confiable que brinda seguridad económica a los abogados jubilados, pero ahora, visto lo visto, la mayoría dudamos de ella y que existan preocupaciones significativas sobre la sostenibilidad y la equidad del sistema de nuestras pensiones. Una de las cuestiones que hablábamos entre compañeros, era como es posible que nos hayan engañado a los abogados cuando se supone que somos nosotros “los más listos del lugar”. Pienso, que además de creer que la Mutualidad de la Abogacía era nuestra casa, y ya fuera por obligación o por devoción estamos confiados en su buen hacer suponiendo y que lo que nos planteaban era lo mejor para nosotros, así que no hicimos las investigaciones que en su momento se debieron hacer.

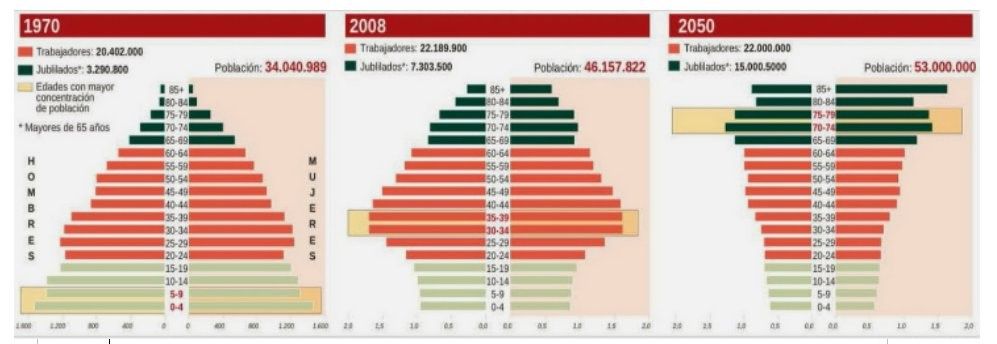

Todos sabemos que el sistema de pensiones español no se sostiene, de hay la necesidad de tener alternativas a la Mutualidad y de conocer otras opciones que complementen lo poquito que nos va a quedar siendo este uno de los desafíos más apremiantes que nos queda para nuestra Jubilación. Como podéis ver en la parte del año 2050 habrá mas de 15 millones de jubilados que tendrá que vivir del trabajo de una población en edad laboral cada vez menor.

Los cambios demográficos, como el envejecimiento de la población y la disminución de la natalidad, han generado dudas no sólo de la capacidad de la Mutualidad para mantener pensiones sino del sistema en su conjunto, pero la realidad es que los abogados no hemos sido lo suficientemente diligentes para si las instituciones que debían velar por nuestros intereses estaban haciendo o no bien los deberes. Ahora sabemos que no recibiremos beneficios suficientes para mantener nuestra calidad de vida después de muchos años de servicio.

Accede a todo tipo de libros de derecho al mejor precio

Quisiera terminar con una entrevista que me parece muy ilustrativa de un antiguo trabajador de la mutualidad y abogado, Jose Antonio Garcia Lacalle 🤓, que conoce muy bien no solo el interior de dicha institución, sino también el funcionamiento de los mercados financieros qué es de donde realmente se consigue el rendimiento de todas las cantidades que los mutualistas hemos puesto, además de confirmar algunos de los puntos que en este artículo se han comentado.

Os dejo también el mail que acabo de recibir del presidente del Altermutua (hoy 13-02-2024) donde expone la situación en relacion a dicha mutua:

«Estimado mutualista,

Me pongo en contacto contigo como presidente y mutualista de Alter Mutua para informarte de la posición de la Junta Directiva ante las manifestaciones que se están produciendo por parte de determinados compañeros y compañeras en relación con las prestaciones alternativas al Régimen Especial de Trabajadores Autónomos (RETA) de nuestra entidad, y especialmente centradas en la cobertura de jubilación.

El origen de este movimiento se encuentra en las reivindicaciones de un grupo de abogados mutualistas alternativos al RETA de otra mutualidad, que se quejan porque han visto reducido el importe de su pensión estimada, como consecuencia del cambio en el sistema de capitalización y en las variables de cálculo de estas pensiones, una cobertura de jubilación que se vieron obligados a iniciar con esta entidad porque no podían acceder al RETA y, por todo ello, piden a la Administración que habilite una “pasarela” a dicho régimen de autónomos. A este colectivo se han adherido profesionales de la procura con reivindicaciones similares, así como algunos de nuestros mutualistas.

Como mutualidad de abogados y abogadas para abogados y abogadas, siempre hemos trabajado en defensa de los intereses y particularidades de nuestra profesión. Esto nos ha permitido mantener un sistema de previsión social alternativo al sistema público, con peculiaridades y reglas propias, que hemos ido adaptando a medida que la legislación que nos regula ha ido evolucionando, y en la confianza que los miembros de nuestro colectivo disfrutan de la formación y conocimientos suficientes y necesarios para analizar estas características y decidir libremente qué régimen les resulta más conveniente y favorable en función de sus características profesionales, personales y familiares.

No obstante, específicamente en relación con las prestaciones de jubilación, encontramos que se nos equipara injustamente con la gestión efectuada por otras entidades, ante lo que quiero manifestarte lo siguiente:

- Todos nuestros productos de ahorro son posteriores a 1996, cuando la mutua ya era alternativa al RETA.

- Todos nuestros productos de ahorro han sido siempre de capitalización individual, nunca se ha efectuado ningún cambio de sistema, y todos tienen una rentabilidad mínima garantizada: en el momento de suscripción, el mutualista recibe su título donde quedan reflejadas las aportaciones previstas, su revalorización, el tipo de interés mínimo garantizado y el capital garantizado en la fecha de vencimiento prevista.

- Adicionalmente, año tras año, hemos repercutido a los mutualistas el exceso de rentabilidad de las inversiones asociadas a los productos de ahorro, mediante la participación en beneficios, incrementando en consecuencia el capital garantizado a vencimiento.

- Como mutualidad alternativa solo podemos exigir las aportaciones que la legislación establece obligatoriamente, pero anualmente realizamos acciones informativas para concienciar de la necesidad de constituir un capital suficiente para gozar de una jubilación económicamente tranquila. Al mismo tiempo, somos conscientes de que cada uno tiene la libertad de hacerlo de la forma que le parezca más adecuada, sea dentro o fuera de la mutua.

- Los mutualistas tienen acceso en todo momento a la información de sus prestaciones, incluyendo el ahorro acumulado. Esta información se puede consultar online y se actualiza a diario.

- Anualmente se informa de las aportaciones realizadas en el ejercicio fiscal en curso y el capital acumulado hasta la fecha, para mayor información y poder de decisión del mutualista sobre su previsión social.

Las sucesivas Juntas Directivas y equipos directivos de la mutua siempre hemos llevado a cabo una gestión de la entidad diligente, honesta y absolutamente transparente, poniendo en todo momento el foco en el interés de los mutualistas y, por supuesto, de conformidad con la legislación vigente en cada momento. Lamentamos profundamente las declaraciones que algunos miembros de nuestro colectivo están volcando en las redes sociales y los medios de comunicación, presuponiendo mala praxis y falta de transparencia por parte de la entidad, acusaciones que debemos rechazar y que los resultados y forma de proceder de la entidad desmienten por sí solos.

Creemos firmemente en nuestro modelo alternativo al RETA, un modelo vivo que debemos seguir adaptando, como hemos hecho siempre, en función de las necesidades reales de los abogados y abogadas, y que nos permite a todos los mutualistas tener el control de nuestra previsión social.

Por último, déjame recordarte que nuestra gestión está sometida a la constante supervisión de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), a quien trimestralmente informamos de nuestras cuentas para asegurar el cumplimiento de las exigencias fijadas en el marco de Solvencia II, destinadas a garantizar el cumplimiento de los compromisos adquiridos con los mutualistas. Año tras año, en Asamblea General hemos destinado los resultados positivos a las reservas de la mutua, que cuenta con una ratio de solvencia del 228% (último ejercicio cerrado, 2022), lo que significa que con el valor de los fondos propios podemos cubrir 2,28 veces el capital de solvencia obligatorio que nos exige la DGSFP.

Deseando haber despejado las dudas que hayan podido surgir en referencia a la alternativa al RETA de nuestra entidad, aprovecho la ocasión para agradecer tu confianza en la mutua. Cordialmente,

José-Félix Alonso-Cuevillas Sayrol

Presidente»

Deja una respuesta