Qué es la plusvalía

y

¿Por qué puede usted pedir usted su devolución?

Antes que nada queremos advertir que «no todo es lo que parece». Para hacer la reclamación de las cantidades pagadas por plusvalía, se deben tener en cuenta las circunstancias especiales de cada caso. Sólo para que os hagáis una idea, hay circunstancias en las que sólo hay un mes para reclamarla y otros los 4 años de rigor… 😉

Según la Real Academia de la Lengua Española la plusvalía es un incremento del valor del bien por causas externas a dicho bien. Cuando una persona vende su vivienda/terreno puede que no se incremente el valor (técnicamente no es del todo exacto) por lo que no sería justo incrementar o mejor dicho pagar la plusvalía, es decir que no se produce realmente un incremento de ese bien que es lo que produce el hecho imponible. Repito, el hecho imponible (la razón de ser del tributo) es el incremento del valor de los terrenos de naturaleza urbana, por ello decíamos antes que no es del todo exacto, pues una cosa es la diferencia de valor de los terrenos y otra el valor de la vivienda.

La contradicción que se ha producido en los últimos años es que ventas de viviendas o terrenos han sido a perdidas, ya que la oferta y la demanda ha hecho que los inmuebles no valgan lo mismo y pierdan valor, es decir, que su precio no se haya incrementado en los últimos años. Es contradictorio insisto, que a pesar de que el valor de los inmuebles no se ha incrementado, los impuestos de la plusvalía sí, superando la recaudación -para los ayuntamientos-cada año.

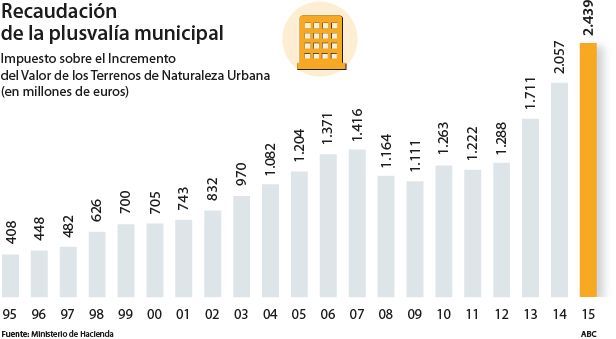

De hecho entre el 2005 y el 2015 ha habido un incremento de recaudación de plusvalía desde los 1.024 millones en el 2005, hasta los 2.439 millones en el 2015.

La reciente Sentencia del Tribunal Constitucional de 11 de mayo de 2017 ha dejado clara la cuestión ya que no parece muy justo obligar al contribuyente a pagar por un impuesto que ha perdido su sentido. Este iban incrementándose sin importar el valor real del mercado . Es importante recordar también que lo que grava la plusvalía es el incremento del valor de los terrenos de naturaleza urbana, no así el incremento de valor del piso.

La razón principal por la que la sentencia del Tribunal Constitucional antes mencionada haya declarado la improcedencia de grabar el impuesto de plusvalía según las condiciones comentadas, es que lo que graba el impuesto para que sea exigible, es la capacidad económica como consecuencia del aumento del valor del inmueble. Dicha exigibilidad, vulnera el principio de capacidad económica del artículo 31.1 de la Constitución Española.

Los distintos municipios españoles se están adaptando, como ocurre con Guipúzcoa que ha adaptado su normativa a dicha sentencia eximiendo de tributación por plusvalía en las condiciones comentadas.

Así que, dependiendo del plazo de prescripción, o bien tienen los últimos 4 años para reclamar o sólo 1 mes. Pueden contactar con nosotros para que le ayudemos con esta cuestión.

Deja una respuesta